Depozit nima?

Depozit so‘zi, aslida, “saqlashga topshirilgan” yoki “asrab qo’yilgan narsa” degan ma’noni anglatadi.

"Depozit" atamasini biror tashkilotning hisob raqamiga pul mablag'larini qaytarish huquqi bilan qo’yish deb tushunish mumkin, masalan, auksion savdosida qatnashish uchun depozitlar, buymlarning saqlanishini ta'minlaydigan turli badallar va boshqalar.

Bugun biz bank depoziti yoki boshqacha aytganda bank omonati haqida gaplashamiz. Omonat ochish uchun bank muassasasiga murojaat qilgan har bir kishi depozit nima ekanligini biladi. Ammo bank depoziti bank omonati bilan bir xil tushuncha emas. Bankka qo'yilgan har qanday mablag’ omonat hisoblanadi. Depozit esa nafaqat bankka qo’yilgan pul, balki saqlash uchun topshirilgan har qanday narsa bo'lishi mumkin. Joylashtirilgan mablag’larning o’ziga xos xususiyatlaridan kelib chiqqan holda, omonatni depozit deb atash mumkin, chunki pulni joylashtirish "depozit" tushunchasiga zid kelmaydi. Ammo depozitni omonat deb atash mumkin emas, chunki depozit tushunchasi faqat pul ma’nosini anglatmaydi.

Umuman olganda, depozit moliyaviy aktivlarni bankda joylashtirish orqali foyda olish usullaridan biridir, boshqacha qilib aytganda, daromad olish maqsadida qo’yilgan mablag’lar hisoblanadi. Ular qatoriga milliy va xorijiy valyutadagi pullar, qimmatli qog'ozlar, qimmatbaho metallar kirishi mumkin.

Bugungi kunda O'zbekistonda depozit tushunchasi qimmatli qog'ozlar yoki qimmatbaho metallarni depozitga qabul qilishni anglatmaydi, shuning uchun bugungi maqolamizda omonat va depozit bir xil ma'noga ega bo'ladi, ya’ni pulingizni bankka berasiz, bank uni ma’lum muddatdan so’ng foiz daromadi bilan qaytarib beradi.

Bank depozitlari haqida tushuncha

Bank depoziti jismoniy shaxslar uchun eng ishonchli, lekin shu bilan birga past daromadli jamg'arma shakllaridan biri hisoblanadi. Jismoniy shaxslar uchun omonatlarni ochishda bank muassasasi ular bilan omonat shartnomasini tuzadi. Ushbu shartnomaga muvofiq, bank muassasasi saqlashga qabul qilingan pul summasini belgilangan muddatdan keyin qaytaribgina qolmay, balki unga belgilangan tartibda foizlarni ham hisoblab chiqish majburiyatini oladi. Bankda omonatga qo‘yilgan summa bo‘yicha foizlarni hisoblash omonat shartnomasi tuzilgan kundan keyingi kundan boshlanadi. Ko'pgina banklar omonat shartnomasini muddatidan oldin bekor qilish imkoniyatini ham beradi.

Muddati bo’yicha depozitlar turlari:

- muddatli — shartnomada pul yoki qimmatbaho narsalarni saqlashning maʼlum muddati belgilanadi. Muddatli omonat amal qilish davri mobaynida bank ushbu puldan foydalanganlik uchun mijozlarga daromadlarni hisoblangan foizlar shaklida to'laydi. Foiz stavkalari miqdori omonat summasi, muddati va boshqa bir qator shartlarga bog'liq;

- talab qilib olinguncha — omonatga qo‘yilgan mablag‘lar mijoz tomonidan istalgan vaqtda yechib olinishi mumkin. Talab qilib olinguncha depozitlar bo‘yicha omonatchi foizlarni yo‘qotmasdan bankni oldindan ogohlantirmasdan pul yechib olish huquqiga ega, ammo bunday omonatlar bo‘yicha foiz stavkasi eng past miqdorda o’rnatiladi, hozirda taxminan 0,1% ni tashkil etadi.

Shartlariga ko'ra omonat turlari:

- qo’shimcha mablag’ kiritish sharti bilan — omonatning kelishilgan muddati davomida omonatga qo‘shimcha mablag’lar kiritishga ruxsat beriladi;

- qo’shimcha mablag’ kiritish shartisiz — omonatning kelishilgan muddati davomida omonatga qo‘shimcha mablag’lar kiritishga yo‘l qo‘yilmaydi;

- qisman yechib olinadigan — omonatchi shartnomada belgilangan minimal omonat summasini saqlagan holda mablag‘larning bir qismini yechib olishga haqli;

- qisman yechib olinmaydigan —omonatning faqatgina to’liq summasini muddatidan oldin talab qilish mumkin, biroq ko’p hollarda bu foizlarni yo‘qotishni anglatadi;

- maqsadli - umumiy shartlardan tashqari, omonatdagi pulni olish uchun alohida shartlarga ega bo’ladi. Bunday omonatlarga ko'p hollarda uchinchi shaxs foydasiga ochiladigan omonatlar kiradi, masalan, bola ma'lum yoshga yetganda, maktabni bitirganda va hokazo.

Valyuta bo'yicha depozit turlari:

- milliy valyutada – faqat mamlakat milliy valyutasida qabul qilinadigan depozitlar. O‘zbekiston banklaridagi bunday depozitlar bo‘yicha foizlar xorijiy valyutadagi depozitlarga qaraganda ancha yuqori.

- chet el valyutasida – chet el valyutasida, masalan, AQSH dollarida, evroda, rublda va boshqalarda ochilishi mumkin bo'lgan omonatlar.

U yoki bu omonatning daromadliligi bir qator shartlarga bog'liq. Misol uchun, muddatidan oldin qisman yechib olinmaydigan omonatlar eng katta daromad keltiradi. Bank bilan shartnoma tuzilganda, bank mijozlar mablag'larini faqatgina saqlash uchun qabul qilmaydi, balki u kreditlar berish, fond va valyuta birjalarida savdo qilish uchun shu mablaglardan foydalanadi. Aynan shular omonat bo'yicha foizlarni to'lash imkonini beradi, chunki bu – mijoz mablag'larini joylashtirishdan kelgan foydaning bir qismidir. Bank ma'lum bir davrda qancha mablag'ga ega bo'lishi mumkinligini tushunishi juda muhim, shuning uchun mijozning aniq vaqt davomida omonatdagi mablag’larni yechib olmasligi omonat bo'yicha foizlar yuqoriroq bo'lishini ta’minlaydi.

Shunday qilib, depozitlar, shu jumladan bank omonatlari eng asosiy afzallikka ega – bu qo'shimcha foyda olish imkoniyatidir. Bundan tashqari, bank depozitlari quyidagilarga imkon beradi:

- Pulni jismoniy va virtual hujumdan himoya qilish. Agar siz bankda katta miqdorda pul saqlasangiz, ularni karta hisobvarag'ida saqlamang - uning bir qismini depozitga o'tkazing. Agar siz kartadan foydalanish imkoniyatini yo'qotsangiz, depozitdagi mablag'lar xavfsiz saqlanib turadi.

- Pullarni inflyatsiyadan himoya qilish. To'g'ri tanlangan omonatdan olingan daromad pulni qadrsizlanishidan himoya qiladi.

- Sarmoyadan ko'proq daromad olish. Daromadni oshirish uchun har xil turdagi depozitlar va omonatlardan foydalanish maqsadga muvofiqdir.

- Takliflarning keng tanlovi. Bugungi kunda O‘zbekiston banklari turli shartlar va qulay stavkalarga ega bo‘lgan keng turdagi omonatlarni taklif qilmoqda.

Omonatga pul qo'yishning afzalliklari va risklari

Bank depoziti pulni investitsiya qilishning eng oson usuli hisoblanadi. Buning sababi shundaki, bank hisob raqamiga pul qo'yishdan oldin siz shartlarni oldindan bilib olishingiz mumkin: foizlar, omonat muddati, to'ldirish yoki muddatidan avval yechib olish imkoniyati va boshqalar.

Omonat qanday vazifalarni bajaradi?

- Omonat pulni xavfsiz saqlaydi: moliyaviy muassasaga pul qo’yganingizda, ular xavfsiz joyda ekanligini aniq bilasiz.

- Depozit moliyaviy intizomni shakllantiradi: bankka qo’yilgan pullarni yechib olish pulni hamyondan chiqarish yoki kartadan kartaga "o'tkazish" kabi oson ish emas. Naqd pulni uyda saqlash asossiz xarajatlarga olib keladi, jamg'armalarni kamaytiradi.

- Bank siz uchun muhim bo’lgan pul miqdorini saqlagan va ko'paytirganda holda, sizni kredit berish uchun ishonchli mijoz deb hisoblaydi va bunday mijozga oson kredit berishi mumkin.

Omonatlarning afzalliklari:

- omonat ochish uchun maxsus iqtisodiy bilim talab etilmaydi;

- bank mahsulotidan foydalanish qulayligi;

- pulni yo'qotish xavfi nolga teng;

- bank bankrot bo’lganda yoki uning litsenziyasi bekor qilingan taqdirda barcha omonatlar davlat tomonidan sug‘urta qilingan bo’ladi;

- sarmoya kiritish uchun minimal talab — eng kam summadan boshlab jamg’arishni boshlash mumkin;

- bank bilan hamkorlik qilish shartlari oldindan ma’lum – shartnomada omonat muddati, to‘ldirish va yechib olish imkoniyati, daromadni hisoblash foizi aniq ko‘rsatiladi;

- bank depozitlari barqaror daromad olish imkonini beradi;

- bank depoziti passiv daromadning ishonchli manbai hisoblanadi;

- jamg'armalar har kuni ishlaydi va foyda keltiradi.

Umuman olganda, bu ro'yxatni yana uzoq davom ettirish mumkin, ammo bunday ko’p sonli afzalliklar ro'yxati bilan bir vaqtda qandaydir kamchiliklar yoki risklar ham mavjudmi degan savol tug'iladi. Yuqorida aytib o'tganimizdek, bank omonatlari – bu sarmoya kiritish, saqlash va kapitalni ko'paytirishning eng xavfsiz va ishonchli usullaridan biridir, ammo bu yerda ham ba'zi muhim jihatlar mavjud.

Pul bilan qilingan har qanday harakatning o’zi risk hisoblanadi. Mablag'larni depozitga joylashtirish orqali mijoz risk zonasiga kiradi. Boshqa tomondan, bu risklar oldindan ma'lum, ya'ni ularni boshqarish mumkin va boshqarish kerak.

Bank depozitlari bilan bog’liq asosiy risklarni, shuningdek ularni boshqarish usullarini ko'rib chiqamiz.

1. Bankning bankrot bo’lish riski. Bank bankrot yoki defolt bo’lishi eng ma’lum risk hisoblanadi. Omonatchi uchun bunday holat bankning mijoz oldidagi majburiyatlarini bajara olmasligini bildiradi. Biroq, O‘zbekiston banklarida aholining barcha omonatlari Fuqarolarning banklardagi omonatlarini kafolatlash jamg‘armasi tomonidan sug‘urtalangan. Aynan shuning uchun ham O‘zbekiston banklarida riskning bunday turi mavjud emas, deb aytishimiz mumkin. Ammo bunday tizim barcha mamlakatlarda ham mavjud emas, shuning uchun bu turdagi xavf haqida birlamchi bilimlarga ega bo'lish kerak.

2. Foiz riski. Depozit stavkasi shartnomaning birinchi shartidir. Uni imzolaganda, mijoz omonatning butun muddati uchun stavkani o’rnatadi. Biroq, bu davr mobaynida bozor stavkalari o'zgarishi mumkin. Masalan, ikki yil muddatga yillik 20 foiz bilan omonat ochildi. Bir yil o'tgach, stavkalar 25% gacha ko'tarildi. Bu ikkinchi yil uchun siz 5% kamroq daromad olasiz degan ma'noni anglatadi. Biroq, agar stavkalar, aksincha, tushib ketsa, siz yutasiz. Aynan shunday holat foiz stavkasi riskini ifodalaydi: siz yutishingiz ham yutqazishingiz ham mumkin.

Foiz riskini boshqarish - foizlarni yo'qotmagan holda omonatni muddatidan oldin yechib olish imkoniyati bilan uzoq muddatli depozitni tanlashdir (usbu jihat shartnomada ko'rsatilishi kerak). Depozit stavkalari keskin oshgan taqdirda, siz eski omonatdagi barcha mablag'laringizni olib, yuqoriroq stavkada yangisiga qo'yishingiz mumkin bo'ladi.

3. Valyuta riski. Valyuta tovar bo‘lib, uning narxi (aniqrog‘i, valyuta kursi) doimo o‘zgarib turadi. Jahon birjalarida tom ma'noda har daqiqada valyutalar sotiladi. Bir kunda valyuta kurslari, qoida tariqasida, unchalik o'zgarmaydi, biroq bir necha oy yoki yil ichida kurs 20-30% ga ko'tarilishi yoki tushishi ham mumkin.

Misol uchun, siz yillik 5% bilan 1000 dollar miqdorida 1 yil muddatga dollar depozitini ochdingiz. Joriy yil davomida dollar kursi bir dollar uchun 12 ming so‘mdan 11 ming so‘mga tushdi. Bir yil ichida, foizlarni hisobga olgan holda, omonat summasi 1050 dollarga yetadi. Joriy kurs bo‘yicha bu 11,55 million so‘mni tashkil etadi, ya’ni omonatga qo’yilgan puldan daromadni so‘mda baholasak, siz nafaqat daromad olmaysiz, balki yutqazis ham (dollarda, bank va’da qilganidek, 5 foiz daromad olasiz). Biroq, bu misol shartli, chunki O'zbekistonda hozirgi valyuta bozoridagi vaziyat biroz boshqacha - dollar kursi barqaror o'sishda davom etmoqda va shuning uchun O'zbekistonda omonatchilar uchun bunday xavf yo'q deb aytishimiz mumkin.

4. Inflyatsiya riski. Inflyatsiya - pulning qadrsizlanishi, ya'ni uning xarid qobiliyatining pasayishi. Inflyatsiyaning asosiy ko'rsatkichi iste'mol narxlari indeksining o'sish sur'atidir. Iste'mol narxlari indeksi oziq-ovqat, kiyim-kechak, poyabzal, aloqa, transport, sog'liqni saqlash va boshqa katta odam yashashi uchun kerak bo’lgan bir qancha narsalarni o'z ichiga olgan tovarlar va xizmatlar savatining narxi sifatida o'lchanadi. Agar yil davomida bu savat 10% ga qimmatlashgan bo'lsa, bu aynan inflyatsiya darajasini ifodalaydi: bir xil pul miqdoriga yil oxirida siz yil boshiga qaraganda 10% kamroq narsa sotib olishingiz mumkin.

Inflyatsiya xavfini boshqarish - inflyatsiyadan himoyalangan vositalarga investitsiya qilishdir. Inflyatsiya bilan bog'liq bo'lgan deposit bo’lsa mijoz uchun eng yaxshi variant bo'ladi. Misol uchun, yillik omonat uchun muddat oxirida ikki parametr - inflyatsiya va mukofot yig'indisiga teng foiz stavkasi to'lanadi. Bu ba'zi rivojlangan mamlakatlarda, masalan, AQShda allaqachon yo’lga qo’yilgan.

Shunday qilib, banklarga omonat qo'yishda yodda saqlang - omonat maqsadini aniq bilish shartnoma shartlarini to'g'ri tanlash imkonini beradi (muddati, to'ldirish va muddatidan oldin yechib olish imkoniyati va boshqalar). Har qanday pul qo’yilmasi xavflarni o'z ichiga oladi va bank depozitlari bundan mustasno emas. Shuning uchun, bank depozitlarining barcha afzallik va risklarni aniq tushunib, siz o'z jamg'armalaringizni osongina boshqarishingiz mumkin.

Bank depozitini qanday tanlash mumkin?

Daromad olish maqsadida pulni joylashtirish g'oyasi paydo bo'lganda, ko'pchilik bankda omonat ochish haqida o'ylaydi.

Birinchidan, omonat ochish uchun maxsus ko‘nikma va bilim kerak emas. Bankka murojaat qilish yoki bankning mobil ilovasi orqali onlayn ariza topshirishning o’zi kifoya.

Ikkinchidan, banklardagi pullar davlat tomonidan sug’urtalanadi, daromadlar esa kafolatlanadi. Bu shuni anglatadiki, har qanday holatda ham mijoz o'z pulini qaytarib oladi va kafolatlangan daromad ham oladi.

Lekin asosiy masala – omonatni qanday to’g’ri tanlash kerak degan savoldir. Bu savolga javob topish uchun bankka omonat qo’ymoqchi bo’lgan shaxs o’z ehtiyojlarini bilishi kerak – omonat bo’yicha nima muhimroqligini aniqlagan holda tanlov qilish kerak.

Omonatni tanlashda bir nechta omillarni hisobga olish muhim:

- Omonat miqdorini aniqlamoq. Chunki omonatning daromadliligi birinchi navbatda uning hajmiga bog'liq. Agar mijoz katta miqdordagi mablag'ni qo’ysa, daromad yuqori bo'ladi. Omonat miqdori qanchalik kichik bo'lsa, u bo’yicha foiz daromadi shunchalik past bo'ladi.

- Yuqori stavkani qidiring. Har qanday odam bankka bergan pulidan katta foyda olishni xohlaydi. Shuning uchun depozit tanlashda asosiy shartlardan biri bu foiz stavkasi hisoblanadi. Stavka qanchalik baland bo'lsa, daromad shunchalik yuqori bo'ladi. Istalgan vaqtda bankrot bo'lishi yoki yopilishi mumkin bo'lgan ishonchsiz banklargina yuqori stavkalar taklif etiladi, degan asossiz fikr mavjud. Bunday fikr haqiqatga mos kelmaydi. Ishonchsiz banklar yo'q, barcha banklar davlat qonunlariga muvofiq ishlaydi va mijozlarga taqdim etilayotgan har qanday bank mahsulotlari uchun ular mijozlar oldida javobgardirlar.

- Valyutani tanlang. Eng daromadli omonatlar bu milliy valyutadagi omonatlardir. Ular bo’yicha stavkalar xorijiy valyutadagi (dollar va evro) depozitlardan sezilarli darajada balandroq. Biroq, ko'plab ekspertlar chet el valyutasidagi depozitlarni rad etmaslikni tavsiya qiladi, chunki bunday depozitlarga inflyatsiya nisbatan kamroq ta’sir qiladi, shuning uchun bunday omonatlar egalari daromadga ega bo’ladilar.

- Uzoq muddatga omonat qo’ying. Pulni saqlash muddati qanchalik uzoq bo'lsa, foiz va daromadlilik shunchalik yuqori bo'ladi. O‘zbekiston banklaridagi eng foydali omonatlar bir yil va undan ortiq muddatga rasmiylashtiriladi.

- Omonat shartlarini o’zingiz uchun aniqlab oling. Omonatning daromadliligi tanlangan parametrlarga bog'liq: valyuta turi, to'ldirish va qisman yechib imkoniyati, imtiyozli yopish va boshqa shartlar. Qoidaga ko'ra, omonat qancha ko'p imkoniyatlarni taqdim etsa, uning daromadliligi shunchalik past bo'ladi.

Misol uchun, agar siz omonatni qachon pul kerak bo'lishini aniq bilmasdan turib ochsangiz, qisman muddatidan oldin yechib olish yoki imtiyozli (foizlarni yo'qotmasdan) tugatish imkoniyati bilan omonatni tanlash yaxshidir. Daromad biroz pastroq bo'lishi mumkin, ammo pulni istalgan vaqtda olish imkoniyatini saqlab qolish mumkin.

Agar siz o'z mablag'ingizni, misol uchun bir yil davomida "qulflashga" tayyor ekanligingizga ishonchingiz komil bo'lsa, bunday muddatga "odatiy omonat" eng yaxshi yechim bo'lishi mumkin.

Bundan tashqari, omonatni oshirib borish imkoniyati haqida ham o'ylab ko’rish kerak. Bank mahsulotlarining qatorida qo’shimcha mablag’ kiritilib boriladigan omonatlar mavjud - muntazam ravishda pul jamg’arishga odatlangan shaxslar uchun bu juda qulay vositadir.

Depozit.uz saytida omonatni qanday tanlash mumkin?

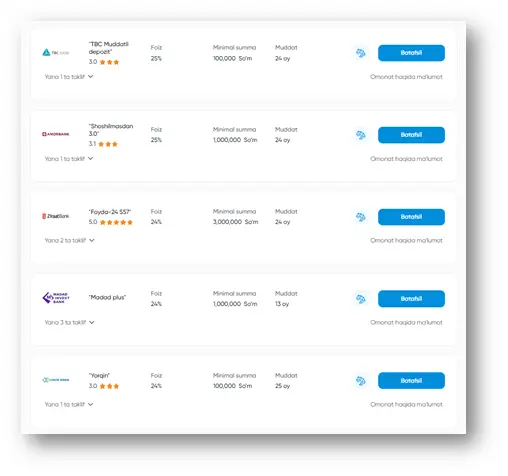

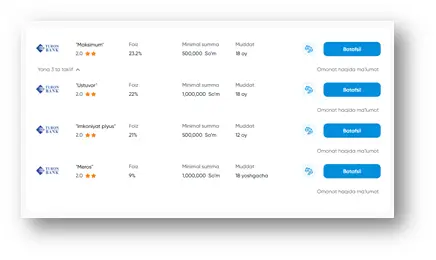

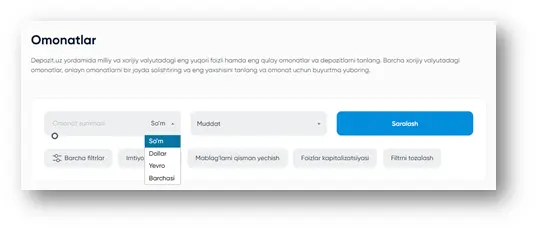

Depozit.uz saytida Omonatlar sahifasida O'zbekistondagi eng foydali omonatlarni tanlashingiz mumkin. Eng yuqori foizli barcha omonatlar, milliy va xorijiy valyutadagi omonatlar, shuningdek, onlayn depozitlar bir joyda yig‘ilgan. Bu yerda siz omonatlar boʻyicha eng yuqori foiz stavkalarni topishingiz mumkin, shuningdek, oʻz talablaringizga koʻra filtrlarda omonat qoʻyish uchun qoʻshimcha parametrlarni tanlashingiz mumkin, masalan, omonat ochish usuli (mobil ilova orqali yoki bankka murojaat qilish orqali), qisman yechib olish, imtiyozli tugatish, foizlar kapitalizatsiyasi, foizlarni to'lash davriyligi va boshqalar.

Omonatlar sahifasida barcha omonatlar foiz stavkalarining kamayib borish tartibida keltirilgan.

Har bir bankning barcha omonatlari bir guruhga birlashtirilgan. Asosiy sahifada banklarning eng yuqori foizli omonatlari ko‘rsatilgan va “Yana takliflar” tugmasini bosish orqali tanlangan bankning boshqa mavjud omonatlarini ko‘rish mumkin.

Xorijiy valyutadagi depozitlarni ko‘rish uchun avvalo omonat valyutasini tanlash kerak. Valyutani (so'm, dollar, evro) tanlaganingizda, sahifa avtomatik ravishda ma'lumotlarni yangilaydi va tanlangan valyutaga mos keladigan depozitlarni ko'rsatadi. Shuningdek, ma'lum bir bankning barcha depozitlarini barcha valyutalar uchun birgalikda ko'rishingiz ham mumkin.

Bundan tashqari, saytda siz kalkulyator yordamida depozitdan olinadigan taxminiy daromadni hisoblashingiz mumkin. Buning uchun omonat nomini bosish orqali alohida sahifaga o'tish kerak. Ochilgan yangi oynada omonatga qo’yilishi rejalashtirgan summani kiriting va Hisoblash tugmasini bosing. Hisoblash omonat shartlari asosida amalga oshiriladi, ya'ni, masalan, omonat muddati 36 oy bo'lsa, foiz daromadi aynan shu davr uchun hisoblab chiqiladi.

Depozit.uz orqali omonat tanlashning qisqacha misoli:

- Omonatlar sahifasiga o'ting.

- Ochmoqchi bo'lgan omonatni tanlang: so'm yoki valyuta.

- Omonatning rejalashtirilayotgan miqdori va saqlash muddatini belgilang.

- Kerakli bo'lgan qo'shimcha parametrlarni belgilang, masalan:

- imtiyozli yopish;

- pul mablag'larini qisman yechib olish imkoniyati;

- foizlarni kapitalizatsiyasi;

- foizlarni to'lash davriyligi;

- onlayn ochish imkoniyati.

Tanlangan parametrlarga ko'ra sizga mos keladigan natijalar ko'rsatiladi. Eng mos omonatni tanlab, siz Omonat haqida ma'lumot tugmasini bosishingiz va omonat shartlari bilan batafsilroq tanishishingiz mumkin. Shuningdek, omonat nomini bosish orqali omonatdan olinadigan taxminiy daromadni hisoblash ham mumkin.

Omonatlarni onlayn rasmiylashtirish: qulaylik va afzalliklari

Bugungi kunda deyarli barcha banklar mobil ilovalar yordamida istalgan vaqtda va istalgan joyda omonat ochish imkoniyatini taqdim etmoqda.

Onlayn omonatlarning eng asosiy afzalligi shundaki, banklar ular bo’yicha oddiy omonatlarga qaraganda 1% yuqoriroq daromad taklif qiladi, bu esa ularning jozibadorligini yanada oshiradi. Onlayn omonatlar ko’proq yosh avlod orasida mashhurlikka ega. Keksa avlod vakillari ushbu turdagi omonatga ishonchsizlik bilan qaraydilar, chunki yoshi kattaroq odamlar har qanday bank operatsiyalari bo’yicha hujjatli tasdiqni olishni afzal ko'radilar. Biroq, bunday shubha mutlaqo asossizdir.

Keling, onlayn va an'anaviy depozitlar o'rtasidagi farq nimada, ularning ishonchliligiga shubha qilish kerakmi va aholining ularga nisbatan ishonchsizligi qanchalik oqlangan kabi savollarga javob berishga harakat qilamiz.

Onlayn omonat nima?

Aslida, onlayn omonatlar ham bu oddiy omonatlar, faqat elektron shaklda bo’ladi va mobil telefonlarda joylashadi. Bunday omonatlar bo‘yicha barcha operatsiyalar, jumladan, omonatni ochish, to‘ldirish, u bo‘yicha foizlarni to‘lash va uni to‘liq yopish banklarning mobil ilovalari orqali onlayn rejimda amalga oshiriladi.

Onlayn omonatlarning qanday afzalliklari bor?

Onlayn omonatlar bir qator afzalliklarga ega:

- Omonat ochish uchun bankka tashrif buyurish shart emas;

- Omonat bilan bog’liq har bir operatsiyani amalga oshirish uchun navbatda turish shart emas;

- Mobil ilova orqali omonat rasmiylashtirish jarayoni bir necha daqiqa amalga oshiriladi;

- Omonatni istalgan vaqtda va istalgan joydan boshqarish mumkin;

- Omonat plastik kartadan naqd pulsiz shaklda to'ldirilishi mumkin;

- Agar sizga pulning bir qismi yoki hammasi kerak bo'lsa, istalgan vaqtda omonatni yopishingiz va mablag'ingizdan foydalanishingiz mumkin.

Onlayn omonatni qanday qilib ochish mumkin?

Onlayn omonatlarni identifikatsiyadan o‘tgandan so‘ng banklarning mobil ilovalari orqali ochish mumkin. Identifikatsiya o’tish mobil ilova orqali amalga oshirilishi mumkin, buning uchun siz pasport ma'lumotlarini kiritishingiz va boshqa kerakli ma'lumotlarni to'ldirishingiz kerak. Ammo ba'zi banklar mijozning shaxsini aniqlash uchun uning bankka tashrif buyurishini talab qiladi. Bunday hollarda, albatta, bir marotaba bankka borishga to’g’ri keladi. Bundan tashqari, ayrim banklarda onlayn omonat ochish uchun shu bankning plastik kartasini rasmiylashtirish talabi mavjud. Bu holatda ham, agar ushbu bankda kartalarga onlayn buyurtma berish va yetkazib berish xizmati bo'lmasa, bankka borib, kartani ochishingiz kerak bo'ladi.

Onlayn omonatlar bo'yicha foizlar qanday to'lanadi?

Onlayn omonatlar bo‘yicha foizlar huddi oddiy omonatlar kabi hisoblab chiqiladi va muayyan turdagi omonat shartlarida belgilangan tartibda plastik karta, virtual karta yoki bank mobil ilovasining elektron hamyoniga to‘lab beriladi.

Bank tugatilgan taqdirda onlayn omonatlarni qaytarish kafolatlanadimi?

Onlayn omonatlar, har qanday omonat turi kabi, miqdori va valyutasidan qat’i nazar, O‘zbekiston Respublikasi fuqarolarining omonatlarini kafolatlash jamg‘armasi tomonidan sug‘urta qilinadi. Ular uchun boshqacha tartib belgilanmagan.

Aynan onlayn omonatlar bilan bog'liq qandaydir xavflar mavjudmi?

Onlayn omonatlarni ochish mutlaqo xavfsizdir, hatto qo'lda hujjatlar bo'lmasa ham, ushbu omonat bo'yicha mablag'lar kiritilishi va harakatlanishini hisobvaraqdan ko'chirmalar bilan tasdiqlash mumkin bo'ladi. Agar mijozda qog'oz shaklidagi shartnoma yo'qligi shubha tug’dirayotgan bo'lsa, unda bu umuman muammo emas. Mobil ilova orqali omonat ochgandan so'ng, mijoz istalgan vaqtda bank ofisiga borib, shartnoma nusxasini chop etishni so'rashi mumkin. Ko'p hollarda, onlayn omonatlar bo’yicha shartnoma vazifasini ommaviy oferta bajaradi va unda omonat bo’yicha barcha shartlar belgilangan bo’ladi.

Omonatni rasmiylashtirishda texnik muammolarga nisbatan mijozlarning shubhasi haqida gapiradigan bo’lsak, bu holda aniq bilan aytish mumkinki, texnik muammolar bank ofislarida hisob raqamlarini ochgan va buni tasdiqlovchi barcha hujjatlarga ega bo'lgan mijozlar bilan ham sodir bo’lishi mumkin. Chunki bugungi kunda barcha bank operatsiyalari avtomatlashtirilgan bank tizimida amalga oshirilib, ularning qog'oz shakli minimal darajaga tushirilmoqda. Ammo bunday holatlar juda kam uchraydi, shuning uchun bank mijozlari bu haqida o'ylamasliklari ham mumkin.

Xulosa qilib shuni aytmoqchimizki, agar sizning vaqtingiz siz uchun qimmatli bo'lsa va sizning xotirjamligingiz muhim bo'lsa, siz banklarga pulingizni onlayn ko’rinishada ishonch bilan topshirishingiz va ularning xavfsizligi haqida qayg'urmasligingiz mumkin. Bundan tashqari, bu qo'shimcha daromad olish uchun ham yaxshi imkoniyatdir.

Shunday qilib:

- Bank depoziti jismoniy shaxslar uchun eng ishonchli, lekin shu bilan birga past daromadli jamg'arma shakllaridan biri hisoblanadi. Jismoniy shaxslar uchun omonatlarni ochishda bank muassasasi ular bilan omonat shartnomasini tuzadi. Ushbu shartnomaga muvofiq, bank muassasasi saqlashga qabul qilingan pul summasini belgilangan muddatdan keyin qaytaribgina qolmay, balki unga belgilangan tartibda foizlarni ham hisoblab chiqish majburiyatini oladi.

- Bank depozitining eng asosiy afzalligi bu uning foiz daromadi, omonat muddati, to'ldirish yoki muddatidan avval yechib olish imkoniyati kabi shartlarini oldindan bilib olish imkoniyatining mavjudligidir.

- Omonat ochish uchun maxsus ko‘nikma va bilim kerak emas. Bankka murojaat qilish yoki bankning mobil ilovasi orqali onlayn ariza topshirishning o’zi kifoya.

- Banklardagi pullar davlat tomonidan sug’urtalanadi, daromadlar esa kafolatlanadi. Bu shuni anglatadiki, har qanday holatda ham mijoz o'z pulini qaytarib oladi va kafolatlangan daromad ham oladi.

- Omonatning daromadliligi tanlangan parametrlarga bog'liq: valyuta turi, to'ldirish va qisman yechib imkoniyati, imtiyozli yopish va boshqa shartlar. Qoidaga ko'ra, omonat qancha ko'p imkoniyatlarni taqdim etsa, uning daromadliligi shunchalik past bo'ladi.

- Omonatni tanlashda omonatchi depozit bo‘yicha qanday qo‘shimcha shartlar muhimligini bilishi kerak. Bunday shartlar qatoriga omonatga qo'shimcha mablag’ kiritish, omonatdan mablag'larni qisman yechib olish, foizlarni yo'qotmasdan omonatni muddatidan oldin yopish, foizlar kapitalizatsiyasi, shuningdek, omonat muddati kiradi.