Kredit tarixi: bu nima, uni kim talab qiladi va uning muhimligi nimada.

Kredit tarixi kreditdan foydalanadigan har qanday shaxsning kredit qobiliyatini baholashning eng muhim qismidir.

Shuning uchun yaxshi kredit tarixiga ega bo'lish juda muhim. Bugun biz kredit tarixi bilan bog'liq masalalarni batafsil ko'rib chiqamiz.

Kredit tarixi nima?

Kredit tarixi sizning qarz oluvchi sifatidagi ma'lumotingizdir. Kredit tarixining subyekti bo’lib ma'lumoti yig’ilgan qarz oluvchi shaxs hisoblanadi.

Kredit tarixida quyidagilar ma’lumotlarni ko'rish mumkin:

Kredit tarixiga so’rov yuborgan tashkilot.

Kredit olish uchun topshirilgan barcha arizalar va ular bo'yicha qabul qilingan qarorlar.

Kreditlar qanday qaytarilgan va muddati o’tgan to’lovlar bo'lganmi.

Kredit tarixi kredit byurolarida saqlanadi.

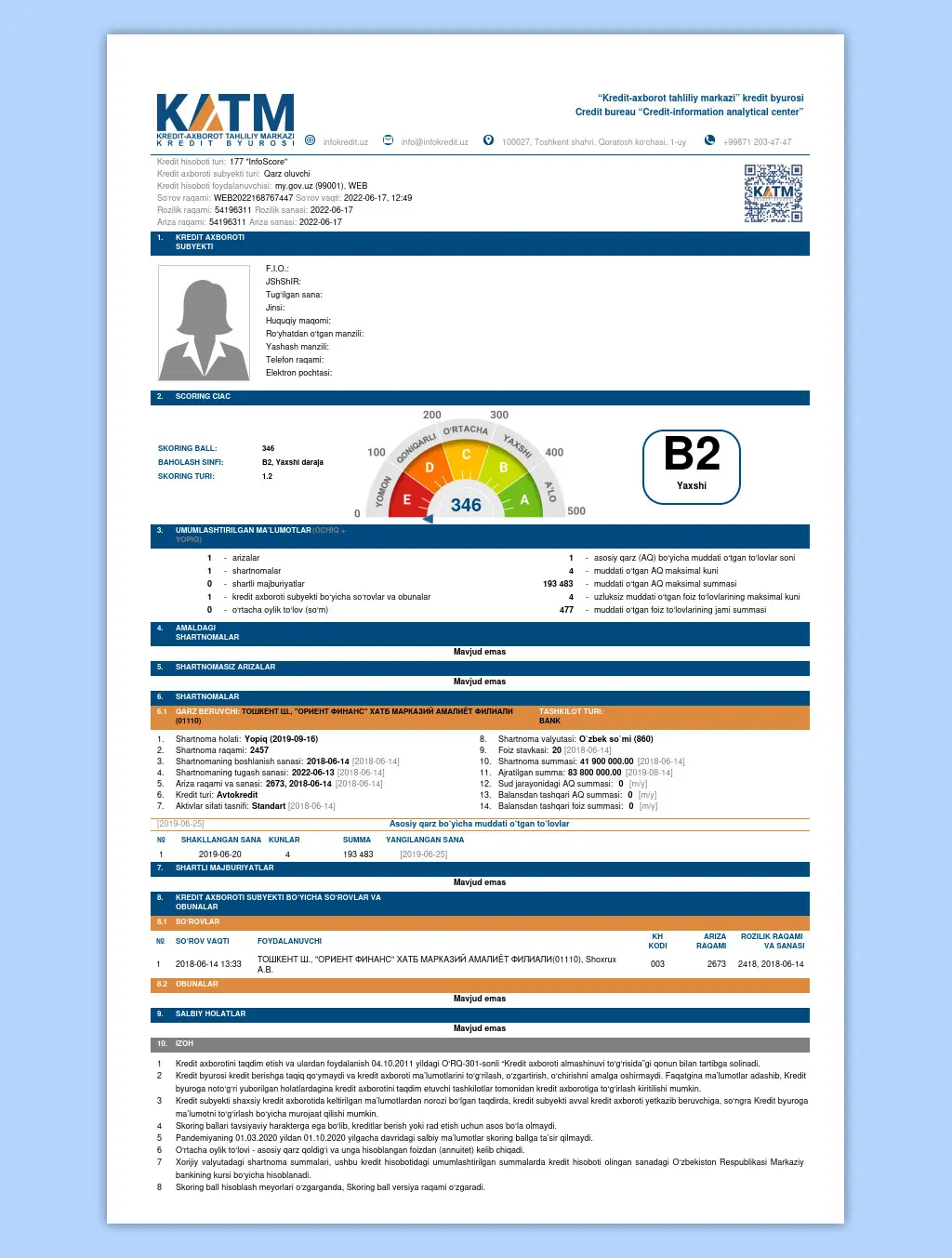

Kredit tarixi ko’rinishi qanaqa bo’ladi?

Kredit tarixi qanday bo'lishi kerakligi haqida hech qanday qoidalar yo'q, lekin u quyidagi qismlarni o’z ichiga olishi shart: umumiy titul qismi, asosiy qism, ma'lumot qismi va yopiq qism.

Titul qismida - kredit tarixi sub'ekti haqida standart umumiy ma'lumotlar keltiriladi: to'liq ism-sharif, pasport ma'lumotlari, STIR va JShSHIR.

Asosiy qism – joriy kreditlar bo’yicha ma’lumot, qarzdorlikni undirish bo’yicha sud qarorlari, shuningdek, qarz oluvchining kredit reytingi to'g'risidagi ma'lumotlarni o'z ichiga oladi.

Kredit reytingi yoki skoring balli - bu kredit byurosi siz haqingizda mavjud bo'lgan ma'lumotlarga asoslangan holda to’lov intizomingizga qo’ygan bahosidir. Kredit byurosi ma’lum bir shaxs qachon va qancha kredit olganligi va ularni qanday qaytarganligini hisobga oladi. Shuning uchun kredit reytingi faqat axborot xarakteriga ega ekanligini tushunish muhimdir.

Kredit reytingini qanday aniqlash mumkin?

Bu sizning kredit olish imkoniyatingizni taxminiy baholashga yordam beradi. Kreditni esa byuro emas, balki bank beradi. Kredit berish yoki bermaslik to'g'risida qaror qabul qilganda, bank qarz oluvchi haqida byuroda mavjud bo'lmagan ko'plab qo'shimcha ma'lumotlarni ham baholaydi. Ular qatorida, oldingi maqolalarimizda yozganimizdek, to’lovga qobiliyatni hisoblash va skoring o’tkazishdir. Shu sababli, kredit tarixida keltirilgan ma’lumotda kredit reytingi unchalik yuqori bo'lmasligi mumkin, ammo bank kredit berish bo’yicha ijobiy qaror qabul qiladi yoki aksincha, reyting yuqori, ammo kreditlar rad etiladi.

Ma'lumot qismida kredit olish uchun taqdim etilgan barcha arizalar va ularni ko'rib chiqish natijalari – kredit berilgan yoki berilmaganligi haqida ma’lumot beriladi.

Yopiq qismini esa faqat qarz oluvchi ko'rishi mumkin. Unda subyektning kredit tarixi haqida ma’lumot olgan va ma'lumot kiritgan har bir shaxs ro'yxati keltiriladi.

Jismoniy shaxsning kredit tarixi ko'rinishi quyidagicha bo’ladi:

Kredit tarixi qanday shakllanadi?

Kredit tarixi kredit olish uchun birinchi ariza berilgandan keyin shakllana boshlaydi. Kreditga ariza berganingizda, bank kredit tarixingizni tekshirishga roziligingizni so'raydi. Agar rozilik bermasangiz, bank sizning kredit tarixingizni ko'rish huquqiga ega emas, lekin shu bilan birga sizga kredit ham bera olmaydi.

Agar siz kredit olish uchun ariza topshirib, lekin kredit olmasangiz ham, arizangiz tafsilotlari kredit tarixingizda paydo bo'ladi.

Kredit tashkilotlariga kredit tarixi nima uchun kerak?

Kredit tarixidan asosan kreditorlar foydalanadi. Bu orqali ular ishonchli mijozlarni aniqlaydilar. Qonunga ko'ra, kredit tarixi subyektining yozma roziligiga ega bo'lgan har qanday tashkilot uning kredit tarixini talab qilish huquqiga ega.

Kreditorlar kredit berish yoki bermaslik haqida qaror qabul qilishadi. Kreditorlar bo’lib banklar va mikrokredit tashkilotlari hisoblanadi.

Qarz beruvchi qarz oluvchini tekshirishi kerak: u qanchalik ishonchli va qarzni qaytarib bera oladimi. Qaysi bankka murojaat qilsangiz ham, ularning hammasi kredit tarixingizni ko'rib chiqadi.

Kredit tarixi siz uchun nega kerak?

Kredit tarixingiz orqali kredit olish imkoniyatingizni baholang. Agar siz ilgari kredit olgan bo'lsangiz, yiliga kamida bir marta xatoliklar paydo bo’lib qolmaganligini bilish uchun kredit tarixingizni tekshirishga arziydi.

Masalan, ba'zida kredit tarixida kredit to’langanligi to'g'risidagi ma'lumotlar aks etmagan bo'ladi va muddati o’tgan qarzdorlik shakllanib qolgan bo’lishi mumkin. Natijada, kredit vaqtida to'langan bo'lsa-da, bank kredit berishdan bosh tortadi.

Nima uchun kreditlar rad etilayotganligini bilib oling. Kredit bo’yicha sizda hech qachon muddati o’tgan qarzdorlik bo’lmagan, lekin yangi kreditlar rad etilyapti. Kredit berish rad etilgan taqdirda, bank kredit byurosiga buning sababi haqida ma’lumot berishi shart. Kredit hisobotidagi sababni ko'rib chiqqandan so'ng, bankka aynan nima – o'zingizmi yoki kredit tarixingiz yoqmaganligini taxminan tushunish mumkin bo'ladi.

Depozit.uz saytida esa Siz o’z kredit tarixingizni “Kreditga layoqatlilikni tekshirish” sahifasida tekshirish orqali banklar sizga kredit ajratishi ehtimoli qanchalik yuqori ekanligini bilib olishingiz mumkin.