Ipoteka kreditini mustaqil ravishda qanday qilib hisoblash mumkin?

Ipoteka uzoq muddatga beriladi, shuning uchun shartnomani imzolashdan oldin siz barcha xavf va tahdidlarni hisobga olishingiz kerak. Bankka qancha to'lash kerakligini qanday aniqlash mumkin va bu to'lovga nimalar kiradi?

Buning uchun siz o'zingizning kuchingiz va kelajakdagi xarajatlaringizni baholash maqsadida ipotekani oldindan hisoblashingiz mumkin. Buni qanday qilish kerakligi haqida quyida ma’lumot beramiz.

Ipoteka - uy-joy masalasini hal qilish va shaxsiy ko’chmas mulkni sotib olishning eng maqbul usullaridan biridir.

Ipotekaning asosiy mohiyat shundan iboratki, bank mavjud yoki sotib olinayotgan ko'chmas mulk bilan ta'minlangan katta miqdordagi mablag'ni qarzga beradi va qarz oluvchi bu pulni foizlar bilan asta-sekin qaytaradi.

Har qanday kreditni, ayniqsa, ipoteka kabi yirik kreditlarni olish masalasiga mas'uliyat bilan yondashish kerak. To’g’ri qaror qabul qilish uchun kelajakdagi xarajatlarni oldindan hisoblash juda muhimdir.

Dastlabki hisob-kitoblar sizga nima beradi:

Kreditga xizmat ko'rsatish sizga qanchalik qimmatga tushishini bilib olishingiz mumkin. Ko'pchilik ipotekani to'lash uchun aslida qancha pul sarflanishi va bunday to'lovlarni qilish uchun kuchi yetmasligini o'ylamaydi.

Qobiliyatlaringizni sog'lom baholash. Agar taxminiy to'lovlar siz uchun juda ko'p bo'lsa, unda siz ko'proq dastlabki to'lov qilish yoki arzonroq kvartirani tanlash haqida o'ylashingiz kerak.

Ipoteka kreditini tasdiqlash ehtimolini dastlabki baholash. Banklar katta miqdordagi pulni shunchaki qarzga berib qo’ymaydilar, ular qarz oluvchini va uning to'lov qobiliyatini diqqat bilan tekshiradi va faqat barqaror daromadga ega bo'lgan va ipoteka uchun daromadining 50-70% dan ko'p bo'lmagan to'lov qobiliyatiga ega bo'lganlarga ipoteka ajratadi.

Hisob-kitoblar har doim kuchingizni, daromadingizni va oilaviy byudjetingizni yanada oqilona baholashga va hisoblashga yordam beradi. Eng muhimi, hisoblash uchun asosiy parametrlarni bilish va ularni to'g'ri ishlatishdir.

Ipoteka bo'yicha ipoteka to'lovlarining turlari

Oylik to'lov nimadan iborat bo'lishini aniqlash juda muhimdir, bu kelajakdagi kredit yukini baholashning yagona yo'li. To'lov asosan ikki qismdan iborat bo’ladi:

asosiy qarz – to'g'ridan-to'g'ri qarz oluvchining bankdan olgan summasi;

kreditdan foydalanganlik uchun hisoblangan foizlar. Banklar pulni tekinga bermaydi, shartnomada ko‘rsatilgan foiz stavkasi bo‘yicha qarzga beradi. Aynan u ipoteka to'lovlarining yuqori bo’lishiga bevosita ta'sir qiladi.

Ipoteka kreditini foizlar bilan to'lashning ikkita varianti mavjud:

Har oyda teng ulushlarda (bir xil miqdorda) to'lovlarni amalga oshirish. Kredit muddati boshida to'lovning katta qismini foizlar tashkil etadi va asosiy qarzni to'lash keyingi muddatga qoldiriladi. Bunday to'lovlar annuitet deb ataladi.

Turli miqdorlarda to'lovlarni amalga oshirish. Dastlab ipoteka to'lovi kattaroq bo'ladi, keyin esa asta-sekin kamayadi. Bu yerda vaziyat butunlay teskari - birinchi navbatda asosiy qarz, keyin esa foizlar to'lanadi. Bunday to'lovlar differensial deb ataladi.

Yaqin vaqtgacha ko'pgina banklarda ipoteka kreditlari faqat annuitet usulda berilgan, chunki bir xil to’lov miqdori mijozlar uchun ham, banklar uchun ham qulaydir, bundan tashqari, bank bu yo'l bilan ko'proq daromad olishi mumkin. Ammo yaqindan beri ko'pchilik banklar mijozlarga to'lov usulini tanlash huquqini bera boshladi.

Nima uchun to'lovlarni batafsil tahlil qilish kerak? Buning sababi bitta: bank tomonidan belgilangan to'lovlar usuliga qarab, butun ipoteka kreditini hisoblash taktikasi o'zgaradi, ya'ni formulalar boshqacha bo'ladi va buni hisobga olish kerak.

Qanday qilib ipotekani mustaqil ravishda hisoblash mumkin: ko'rsatmalar

To'lovlarni hisoblash uchun barcha formulalar uzoq vaqtdan beri ma'lum bo'lib, ular standart va uzoq vaqt davomida tasdiqlangan va ulardan foydalanish uchun siz kerakli joyda almashtiradigan ma'lum ma'lumotlarga ega bo'lishingiz kerak va darhol natijani olasiz. Xatolar oldini olish uchun Excel elektron jadvalida hisob-kitoblarni bajarish eng qulaydir.

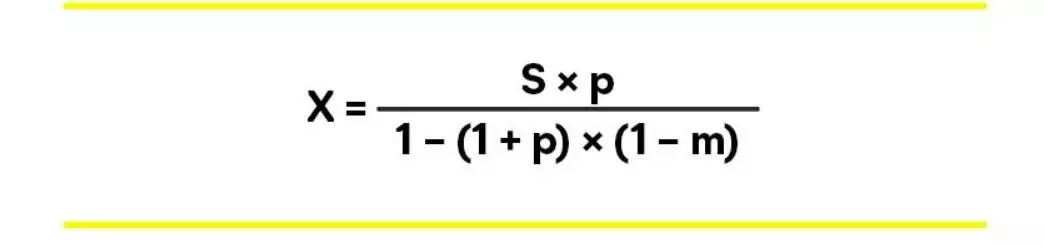

Agar siz tanlagan bank annuitet to'lovlari bilan ipoteka bersa, sizga quyidagi formula kerak bo'ladi:

Bu yerda:

X - oylik ipoteka to'lovi;

S - kreditning umumiy summasi;

P - oylik ipoteka stavkasi (yillik stavka 12 ga bo'linishi kerak);

M - ipoteka amal qiladigan oylar soni.

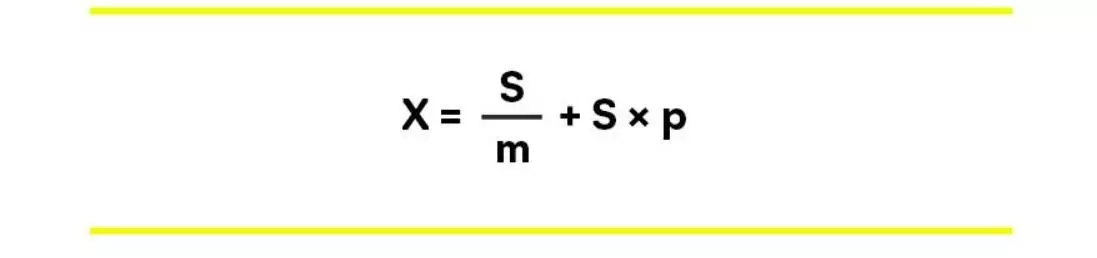

Agar siz differensial to'lov bilan ipoteka olishni rejalashtirgan bo'lsangiz, formula quyidagi ko’rinishda bo’ladi:

Bu yerda ham bir xil parametrlar kerak: kreditning umumiy miqdori, to'lov muddati va oylik foiz stavkasi. Siz bu ma’lumotlarni bankdagi kredit mutaxassisiga shaxsan murojaat qilib yoki kredit olishni rejalashtirgan bankning rasmiy veb-sayti orqali bilib olishingiz mumkin.

Ipoteka kalkulyatori: bu nima

Mustaqil hisoblashning to'g'riligiga shubhangiz bo'lsa, ipoteka kalkulyatori yordamida o'zingizni qayta tekshirishingiz mumkin. Bu barcha murakkab hisob-kitoblarni tez va bepul bajarish imkonini beruvchi juda qulay vositadir.

U bir xil formulalardan foydalanadi, faqat hisoblash avtomatik ravishda amalga oshiriladi, siz kerakli maydonlarda qiymatlarni kiritishingiz kerak va tizimning o'zi hamma narsani hisoblab chiqadi. Siz faqat ko’chmas mulkning qiymatini, yillik stavkani va to'lov muddatini va mavjud bo'lgan dastlabki to'lovni belgilashingiz kerak, kalkulyator qolganini o'zi hisoblab chiqadi. Ma'lum bir bankning veb-saytidagi ipoteka kalkulyatori sizning parametrlaringizni taqqoslab, stavkani ham o'zi belgilaydi.

Ipoteka kreditini mustaqil hisoblash misoli

Hisob-kitobni tushunish uchun misolni ko'rib chiqaylik. Aytaylik, qarz oluvchi ipoteka olishni rejalashtirmoqda, uning ikki farzandi oilasi bor, shaxsiy jamg'armasi va barqaror maoshi bor. U oilasi uchun birlamchi bozordan uch xonali kvartira sotib olmoqchi va nisbatan arzon variantni topdi.

Qanday ma'lumotlar bor: kvartiraning narxi 500 million so'm. Oila o'z mablag'idan 10 million so'm jamg'argan. Bunda eng foydali ipoteka krediti davlat dasturi bo‘yicha 20 yilgacha bo‘lgan muddatga yillik 17 foiz stavka va uy-joy narxining 15 foizi miqdorida dastlabki to‘lov bilan ipoteka hisoblanadi.

Annuitet to‘lovi formulasidagi ma’lumotlarni raqamlar almashtirganda quyidagi natijaga chiqadi:

Kredit bo‘yicha oylik to‘lov 5 867 202,20 so‘mni tashkil qiladi.

Differensial to‘lovda birinchi to‘lov 7 333 333,33 so‘mni tashkil etadi va har oy kamayib boradi.

Ipotekani mustaqil hisoblashda nimalarga e'tibor berish kerak

Bilish kerak bo'lgan eng muhim narsa shundaki, sizning barcha hisob-kitoblaringiz dastlabki hisoblanadi. hisob-kitoblarni Excelda, kalkulyator yordamida yoki onlayn bajarilishidan qat'i nazar, olingan barcha ma'lumotlar faqat taxminiy bo'ladi. Ular faqat ko'rsatma sifatida ishlatilishi mumkin, ammo yakuniy natija shartnomada ko'rsatiladi.

Sizga kerak bo'lgan bankning saytida ipoteka kalkulyatoridan foydalanganda ham siz "barcha hisob-kitoblar dastlabki" yozuvini ko'rasiz. Ushbu yozuv qarz oluvchilarni yakuniy natija boshqacha bo'lishi mumkinligi haqida darhol ogohlantiradi.

Nima uchun raqamlar o'zgarishi mumkin

Yakuniy natijalar bank tomonidan, to‘g‘rirog‘i, maxsus avtomatlashtirilgan hisob-kitob tizimi orqali belgilanadi. Bu tizim aniq shaxsga ipoteka berish yoki uni rad etish, agar kredit beriladigan bo’lsa qancha va qanday foiz stavkasi bo'yicha berish to'g'risida qaror chiqarishdan oldin bir necha o'nlab omillarni hisobga oladi.

Bank yoki onlayn kalkulyator orqali olingan ma'lumotlar sizga ipoteka masalasini oilaviy hal qilishda ishonishingiz mumkin bo'lgan taxminiy ma'lumotlarni beradi: siz ushbu kreditni olishingiz mumkinmi yoki yo'qmi, ushbu uy-joy uchun ipotekani "eplay olasizmi" yoki boshqasini tanlashingiz kerakmi degan savollarga javob beradi.

Ba'zan shunday bo'ladiki, ipoteka kalkulyatoridagi ma’lumotlarni solishtirish orqali qarz oluvchi boshqa ipoteka variantlarini tanlashi kerakligini tushunadi. Masalan, muddatni 10 yil emas, 20 yil tanlash. Bunday holda, qarz yuki kamroq bo'ladi va arizani tasdiqlash ehtimoli yuqori bo'ladi.

Shu bilan birga, hech kim muddatidan oldin to'lash imkoniyatini bekor qilmaydi, agar tezroq to'lash mumkin bo'lsa, siz ortiqcha to'lovlardan qutilasiz. Agar bunga imkoniyat bo'lmasa, siz kechikish xavfisiz o'zingiz uchun qulay bo'lgan to'lovlarni amalga oshirasiz.

Ipoteka kreditlari bo'yicha batafsil ma'lumotni Ipoteka sahifasidan olishingiz mumkin.