Как самостоятельно рассчитать ипотеку: разбираем шаг за шагом

Ипотека оформляется на длительный срок, поэтому перед подписанием договора нужно учесть все возможные риски и угрозы. Как узнать, сколько придется платить банку, и что именно будет входить в эти платежи?

Для этого можно предварительно рассчитать ипотеку, чтобы оценить свои силы и будущие затраты. Как именно это сделать, подробно расскажем далее.

Ипотека – это один из самых доступных способов решить вопрос с жильем и приобрести собственную недвижимость.

Основной принцип ипотеки состоит в том, что банк выдает крупную сумму под залог уже имеющейся или приобретаемой недвижимости, и заемщик постепенно возвращает эти деньги с процентами.

Нужно ответственно подходить к вопросу оформления любого кредита, особенно такого крупного как ипотека. Для принятия взвешенного решения о покупке, очень важно предварительно рассчитать будущие расходы.

Что вам дадут предварительные расчеты:

Можно понять, в какую сумму вам будет обходиться обслуживание кредита. Многие не задумываются о том, сколько денег будет реально уходить на выплату ипотеки, и смогут ли они осилить такие платежи.

Здравая оценка своих возможностей. Если примерные платежи уже представляют для вас слишком большую сумму, то стоит задуматься о том, чтобы скопить больше первоначальный взнос, или выбрать квартиру подешевле.

Предварительная оценка вероятности одобрения ипотеки. Банки не выдают крупные суммы денег просто так, они тщательно проверяют заемщика и его платежеспособность. И выдают ипотеку только тем, кто имеет стабильные доходы, и возможность платить не более 50-70% от своего дохода в счет ипотеки.

Расчеты всегда помогают более здраво оценить и рассчитывать свои силы, доходы, и семейный бюджет. На это уходит не так уж и много времени, а польза будет весьма существенной. Самое главное – это узнать основные параметры для проведения калькуляции, и грамотно их использовать.

Виды ипотечных платежей по ипотеке

Самое важное, с чем нужно разобраться – это из чего будет складываться ваш ежемесячный платеж, только так можно понять будущую кредитную нагрузку. Как правило, платеж состоит из двух частей:

выплата основного долга – непосредственно той суммы, которую заемщик получил от банка;

проценты, начисленные за пользование кредитом. Банки не выдают деньги безвозмездно, они их предоставляют в долг под процентную ставку, которая прописана в договоре. Именно она напрямую влияет на дороговизну ипотеки и переплату.

Есть два варианта, как можно оплачивать долг по ипотеке с процентами:

Вносить платежи равными долями (одинаковой суммой) каждый месяц, причем в первое время большую часть платежа занимают проценты, а выплата основного долга переносится на более поздний срок. Такие платежи называют аннуитетными.

Вносить платежи разными суммами, причем в первое время выплаты ипотеки они будут больше, а потом постепенно снижаться. Здесь ситуация прямо наоборот – сначала выплачивается основной долг, а потом уже проценты. Такие платежи называют дифференцированными.

До недавнего времени в большинстве банков ипотеку выдавали только по аннуитетной схеме, так как одинаковые суммы внесения удобны и клиентам, и банкам, плюс так можно больше заработать банку. Но в последнее время большинство банков предоставляют право выбора способа погашения.

Зачем разбирать так подробно платежи? Это делается не просто так: в зависимости от методики выплат, заложенной банком, будет меняться тактика расчета всего ипотечного кредита, то есть формулы будут разными, и это надо учитывать.

Как самостоятельно рассчитать ипотеку: инструкция

Все формулы для подсчета платежа давно известны, они стандартные и давно выверенные, и для их использования нужно просто иметь определенные данные, которые вы подставляете в нужное место, и сразу получаете результат. Удобнее всего выполнять вычисления в таблице Excel, чтобы не допустить ошибок или опечаток.

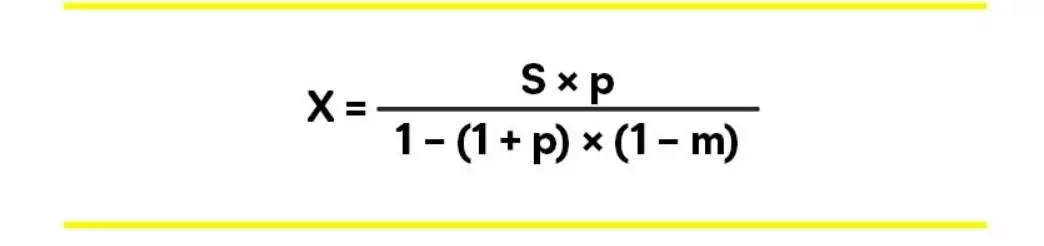

Если в выбранном вами банке выдают ипотеку с аннуитетными платежами, то вам понадобится вот такая формула:

Расшифровка:

Х – ежемесячный платеж по ипотеке;

S – общая сумма кредита;

P – месячная ставка по ипотеке (годовую надо поделить на 12);

M – количество месяцев действия ипотеки.

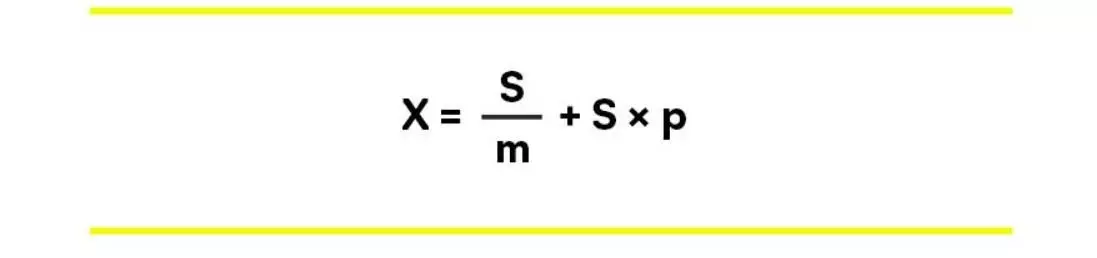

Если же у вас запланирована ипотека с дифференцированным платежом, то формула будет выглядеть иначе:

Здесь используются все те же самые параметры: общая сумма кредита, срок выплат и процентная ставка в месячном формате. Узнать их можно при личном обращении к кредитному специалисту в банк, либо изучив его тарифы на официальном сайте того банка, где планируется оформить кредит.

Ипотечный калькулятор: что это такое

Если есть сомнения в правильности самостоятельного расчета, можно себя перепроверить при помощи ипотечного калькулятора. Это очень удобный инструмент, который позволяет быстро и бесплатно произвести все сложные вычисления.

Он использует все те же самые формулы, просто расчет производится автоматически, нужно лишь подставить в нужные поля свои значения, и система сама все считает. Нужно просто указать стоимость недвижимости, годовую ставку, планируемый срок погашения и доступный первоначальный взнос, все остальное калькулятор рассчитает сам. А ипотечный калькулятор на сайте конкретного банка еще и ставку подставит сам, сопоставив ваши параметры.

Пример самостоятельного расчета ипотеки

Чтобы было понятнее, разберем наглядный пример. Допустим, заемщик планирует оформить ипотеку, у него есть семья с двумя детьми, собственные накопления и стабильная зарплата. Он хочет купить трехкомнатную квартиру для своей семьи на первичном рынке, и нашел относительно недорогой вариант.

Какие имеем вводные: стоимость квартиры – 500 млн. сум. Своих денег у семьи накоплено 10 млн. сум. Самый выгодный ипотечный кредит в данном случае — это ипотека по госпрограмме с процентной ставкой 17% годовых сроком до 20 лет и первоначальным взносом 15% от стоимости жилья.

При подставлении цифр в формулу по аннуитетному платежу мы получаем следующий результат: Ежемесячный платёж по кредиту будет составлять 5 867 202,20 сум.

При дифференцированном платеже первый платёж составит 7 333 333,33 сум и будет уменьшаться каждый месяц.

Что нужно учесть при самостоятельном расчете ипотеки

Самое главное, что нужно знать: все ваши расчеты – предварительные. Вне зависимости от того, производили ли вы расчеты самостоятельно в Excel, воспользовались ли калькулятором или онлайн-расчетами, все полученные данные будут лишь примерными. Их можно использовать только в качестве ориентира, но не окончательного варианта, который будет потом прописан в договоре.

Даже при использовании ипотечного калькулятора на сайте нужного вам банка, вы увидите приписку «все расчеты являются предварительными». Заемщиков эта надпись сразу предупреждает о том, что конечный результат может быть другим.

Почему цифры могут меняться

Самое важное – окончательные тарифы устанавливает банк, а точнее, специальная автоматизированная система расчета. Она учитывает несколько десятков факторов, прежде чем выдать решение о том, выдать этому конкретному человеку ипотеку или отказать, и если выдать, то сколько и под какую процентную ставку.

Полученная информация от обращения в банк или онлайн-калькулятора даст вам примерные данные, на которые можно опираться при семейном решении вопроса: по силам вам этот кредит или нет, «потяните» вы ипотеку на это жилье или стоит подобрать другое.

Иногда бывает так, что именно «поигравшись» с ползунками на ипотечном калькуляторе, заемщик понимает, что ему нужно выбрать другие параметры ипотеки. Например, запросить не 10 лет срока, а 20 лет. В этом случае нагрузка будет ниже, а вероятность одобрения заявки выше.

При этом никто не отменяет возможность досрочного погашения, если будет возможность погасить быстрее, вы сэкономите на переплате. А если нет – просто будете вносить комфортные для себя платежи без риска допущения просрочки.

Подробную информацию по ипотечным кредитам можно узнать на странице Ипотека.