Любой заемщик при обращении в кредитную организацию задается вопросом, как повысить шанс одобрения его заявки? С одной стороны, критерии, которые влияют на принятие решения банком, достаточно прозрачны и хорошо известны. Однако, соответствовать требованиям финансового учреждения удается далеко не всегда.

В большинстве случаев банком применяются отработанные и формальные критерии, которые определяются каждой кредитной организацией индивидуально. Однако, в основе процесса рассмотрения заявки клиента заложены примерно одинаковые принципы, что позволяет сформулировать несколько правил, позволяющих увеличить вероятность одобрения сделки.

Если есть подозрения, что причина в кредитной истории — нужно ее проверить. Не исключено, что в документ вкралась ошибка, тогда можно будет подать запрос на ее исправление. Проверить свою кредитную историю можно на сайте Depozit.uz. В отчете можно проверить наличие просрочек, общую долговую нагрузку и итоговый балл клиента (он может составлять от 1 до 500 баллов), и на основании результатов кредитоспособности узнать в каких банках можно получить кредит.

В случае, если в КИ есть проблемы, ее можно исправить. Например, можно попробовать взять небольшую сумму на короткий срок и вернуть ее вовремя — это также положительно повлияет на историю.

В других ситуациях тоже можно сделать так, чтобы одобрили кредит:

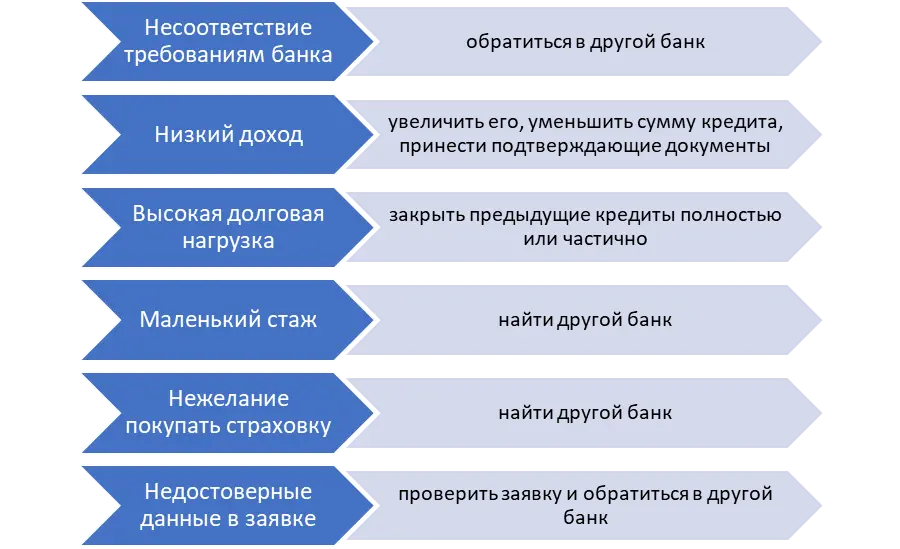

Если есть несоответствие требованиям банка — поискать другие кредитные организации. Например, если заемщику 19 лет и ему отказали из-за возраста, есть смысл поискать банк, выдающий кредиты с 18-летнего возраста

В случае низкого дохода нужно поискать возможности его увеличения или запросить меньшую сумму. Также важно постараться собрать все справки, которые могли бы подтвердить доход.

Если высокая долговая нагрузка — попробовать ее снизить. Для этого постараться выплатить мелкие кредиты и займы, найти работу с лучшей оплатой или подработки.

Если недостаточно стажа — поискать организацию с более лояльным отношением к заемщикам. Аналогично нужно поступить, если есть правонарушения.

Если не дают кредит без страховки — можно пожаловаться руководству банка по телефону горячей линии. Но банк все равно может отказать, не объясняя причин. Поэтому лучше сразу искать другую финансовую организацию или соглашаться на страхование.

Если были предоставлены недостоверные сведения, можно попытаться получить кредит в другом банке, но тщательно проверить заявку на ошибки.

Если вы подавали много заявок и везде получали отказ, то стоит сделать перерыв на 1-2 месяца — иначе банки и дальше будут отказывать. За это время нужно попробовать улучшить впечатление о себе, как о заемщике — закрыть небольшие кредиты, и даже подумать о другой работе с более высокой зарплатой.

Какие еще факторы повышают шансы на одобрение кредита

Если кроме основной работы заемщик еще и подрабатывает (печет торты, занимается репетиторством и т. д.) — можно оформить самозанятость. Прямых преимуществ в получении кредита она не даст, но появится возможность документально подтвердить дополнительные доходы, а значит повлиять и на значение показатель долговой нагрузки.

Можно попробовать «подружиться» с банком:

Попросить работодателя перечислять зарплату на счет в выбранном банке — для зарплатных клиентов действуют более выгодные предложения по кредитам, а шанс на одобрение заявки для них выше.

Можно просто завести в этом банке дебетовую карту и регулярно пополнять ее, расплачиваться ей за покупки — эти действия подтверждают платежеспособность клиента, доверия к нему будет больше.

Есть еще способы, с помощью которых можно повысить вероятность получения займа. Что делать, если не дают кредит:

Подать заявку на кредит под залог имущества — автомобиля или недвижимости. В этом случае банки могут дать кредит даже с плохой кредитной историей.

Найти надежного поручителя.

Сменить профессию или работодателя. Работники государственных предприятий и крупных корпораций имеют больше шансов на получение кредитов, чем ИП или занятые в малом бизнесе.

Создать семью — банки охотнее дают кредиты семейным людям, считая, что они ответственнее холостых.

Получить высшее образование — для банка такой заемщик выглядит более надежным.

Как взять кредит, если не одобряют банки

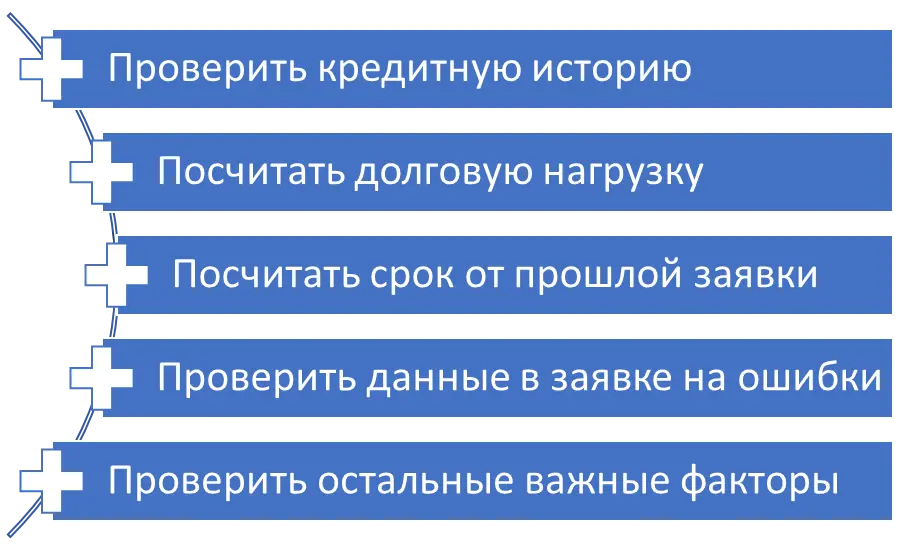

Бывает так, что человек подает одну за другой несколько заявок и получает отказы. В этой ситуации нужно менять тактику и подойдет следующий алгоритм:

Проверить данные в заявках на ошибки. Например, указан не тот возраст, а заявка отправляется в банки через сервисы автоматически, поэтому везде человек получает отказ.

Сделать запрос в Бюро кредитных историй на получение КИ, изучить ее самостоятельно на ошибки. Если они есть, их нужно исправить.

Проверить, чтобы на платежи по кредитам и займам уходило не более 50% от общего дохода. Если порог превышен, искать пути изменения ситуации — повышать доходы или уменьшать расходы.

Найти и исправить прочие факторы, способные помешать выдаче кредитов.

Если заявок было отправлено несколько — подождать 1–2 месяца или попробовать получить кредит под залог имущества, с поручителем.