Как выбрать банк для открытия вклада?

Avtokredit

17:42

Islomov Dilshod

Anorbank onlayn omonatlari hozirda mavjud takliflar ichida eng yaxshisi. Istalgan payt to'ldirish yoki pulni yechib olish mumkin. Asosiysi ilovasi qulay va bexato ishlaydi. Shu sabanb kechayu-kunduz o ...

TAXIR

Уже более полгода обслуживаюсь в ТЕНГЕБАНКЕ в Ташкенте на ул. Паркентской. Весь персонал вежливый. На рецепшене девушка по максимуму отвечает на все вопросы, чтобы люди не ожидали электронной очереди. ...

Jurabek Jalolov

Являюсь клиентом банка, да по началу как-то не привычно было видеть толпу людей но потом привык. Работники стараются помочь по запросу. По вкладу вопросов не имею,всё работает как часы. Вовремя и ка ...

Оставьте свои отзывы о банках и внесите свой вклад в улучшение банковских услуг

![]() 1. Что такое кредитоспособность?

1. Что такое кредитоспособность?

![]() 2. Как оценивается кредитоспособность?

2. Как оценивается кредитоспособность?

![]() 3. Что такое кредитная история?

3. Что такое кредитная история?

![]() 4. Для чего нужна кредитная история?

4. Для чего нужна кредитная история?

Слово депозит, по сути, означает «передан на хранение» или «вещь на хранении».

Под термином «депозит» могут пониматься денежные взносы на счет какой-либо организации с правом возврата – например, задатки для участия в аукционе, различные взносы, обеспечивающие сохранность вещей и т.д.

Сегодня мы же поговорим о банковском депозите, или о том же самом банковском вкладе. Что такое депозит знает каждый, кто обращался в банковское учреждение для открытия вклада. Но банковский депозит это не тоже самое что банковский вклад. Вкладом принято называть только денежные средства, размещаемые в банке. А депозитом может быть что угодно, передаваемое на хранение, причем не только в банк. Понимая типизацию размещаемых ценностей, вклад можно назвать депозитом, поскольку размещение денег не противоречит понятию «депозит». А вот депозит назвать вкладом нельзя, так как сузить понятие депозита только до денег будет неправильным.

В целом, депозит — это один из способов получения прибыли от размещения в банке финансовых активов, другими словами это вложение средств с целью получения дохода. Это могут быть деньги в национальной и иностранной валюте, ценные бумаги, драгоценные металлы.

Под понятием депозит в Узбекистане на сегодняшний день не подразумевается принятие на депозит ценных бумаг или драгоценных металлов, поэтому в сегодняшней статье депозит и вклад будут иметь одно и тоже значение — вы отдаете свои деньги банку, а банк возвращает их вам через определенное время с процентами.

Понимание банковских депозитов

Банковский депозит является одной из наиболее надежных, но и одной из наименее доходных форм хранения сбережений для физических лиц. Открывая депозиты для физических лиц, банковское учреждение заключает с ними договор депозита. В соответствии с данным договором банковское учреждение обязуется не только возвратить через оговоренный срок принятую на хранение сумму денег, но и начислять на нее проценты в установленном порядке. Начисление процентов на внесенную в банк сумму начинается со следующего дня после заключения договора депозита. Многие банки предусматривают возможность досрочного расторжения договора депозита.

Виды депозитов по сроку:

Виды депозитов по условиям:

Виды депозитов по валюте:

Доходность того или иного вклада зависит от ряда условий. К примеру, наибольший доход приносит такой депозит, где нет возможности забрать деньги досрочно. Когда вы заключаете договор, банк не просто принимает ваши средства на хранение, он использует их для выдачи кредитов, торгов на фондовых и валютных биржах. Именно это позволяет выплачивать вам процент по депозиту: это часть прибыли, которую принесло размещение ваших средств. Банку важно понимать, каким объемом средств он может располагать в определенный период, поэтому за вашу гарантию не забирать деньги спонтанно процент по вкладу выше.

Таким образом, у депозитов, включая банковские вклады, есть главное преимущество - возможность получения дополнительной прибыли. Кроме этого, банковские депозиты позволяют:

Банковский вклад является самым простым способом вложения денег. Это понятная история, поскольку прежде, чем положить деньги на счет, вы можете заранее выяснить условия: процент, срок вклада, возможность пополнения или досрочного снятия и т.д.

Какие задачи выполняет вклад?

Преимущества вкладов:

В целом, данный список можно продолжать еще долго, но возникает вопрос, имеются ли какие-либо недостатки или риски параллельно с таким большим списком преимуществ. Как мы отметили ранее, банковские вклады являются одними из самых безопасных и надежных способов вложить, сохранить и приумножить свой капитал, однако тут также есть свои нюансы.

Любая манипуляция с деньгами – уже риск. Размещая свои средства на депозите, вы вступаете в зону рисков. С другой стороны, риски эти известны, а значит, ими можно и нужно управлять.

Рассмотрим основные риски банковских депозитов, а также способы управления ими.

1. Риск банкротства банка. Разорение или дефолт банка – самый очевидный риск. Для вкладчика он означает, что банк не в состоянии выполнить свои обязательства перед ним. Однако в банках Узбекистана все вклады населения застрахованы Фондом гарантирования вкладов граждан в банках. Именно по этой причине мы можем сказать, что данный вид риска отсутствует в банках Узбекистана. Но подобная система существует не во всех странах, поэтому необходимо иметь базовые знания о данном виде риска.

2. Процентный риск. Ставка по депозиту – первое условие соответствующего договора. Когда вы его подписываете, то фиксируете ставку на весь срок депозита. Однако за это время ставки на рынке могут поменяться. Например, был открыт депозит на два года под 20% годовых. Через год ставки выросли до 25%. Это означает, что за второй год вы недополучите 5%. Впрочем, если бы ставки, наоборот, упали, вы бы выиграли. Это и есть процентный риск: вы можете как выиграть, так и проиграть.

Управление процентным риском – выбор долгосрочного вклада с возможностью досрочного снятия без потери процентов (это должно быть прописано в договоре). В случае резкого роста ставок по депозитам вы сможете снять все свои средства со старого депозита и положить их на новый по более высокой ставке.

3. Валютный риск. Валюта – это товар, и его цена (точнее, обменный курс) постоянно меняется. Буквально каждую минуту на мировых биржах проходит торговля валютами. За один день курсы обмена валют, как правило, сильно не меняются, а вот за несколько месяцев или лет вполне возможен рост или падение курса на 20-30%.

Например, вы открыли долларовый депозит на сумму 1000 долларов на 1 год под 5% годовых. За этот год курс доллара упал с 12000 до 11000 сумов за доллар. Через год с учетом процентов сумма вырастет до 1050 долларов. По текущему курсу это всего лишь 11,55 млн сум, то есть за этот год вы не только не выиграли, но проиграли, если оценивать сумовую доходность вложений (в долларах вы получили 5% дохода, как и обещал банк). Однако данный пример является условным, так как в Узбекистане в данное время обстановка на валютном рынке немного иная – курс доллара сохраняет стабильный рост, в связи чем можно сказать, что этот вид риска отсутствует для вкладчиков в Узбекистане.

4. Риск инфляции. Инфляция – это обесценивание денег, то есть снижение их покупательной способности. Главный показатель инфляции – темпы роста индекса потребительских цен (ИПЦ). ИПЦ измеряется как стоимость корзины товаров и услуг, в которую входят продукты, одежда, обувь, услуги связи, транспорта, здравоохранения и многое другое – то, без чего не обойдется взрослый человек. Если за год эта корзина стала дороже на 10%, то это и есть процент инфляции: на одну и ту же сумму в конце года можно купить на 10% меньше, чем в начале.

Управление риском инфляции – вложения в инструменты, защищенные от инфляции. Идеальным был бы депозит со ставкой, привязанной к инфляции. Например, годовой депозит, по которому в конце срока выплачивается процентная ставка, равная сумме двух параметров – инфляции и премии. Это уже стало реальностью в некоторых развитых странах, например, в США.

Таким образом, делая вклады в банках, помните - четкое формулирование цели депозита позволит вам правильно подобрать условия договора (срок, возможность пополнения и досрочного снятия и т. д.). Любые денежные вложения подразумевают риски, и банковские вклады тоже не исключение. Поэтому имея четкое понятие о всех преимуществах и рисках, связанных с банковским депозитом, можно легко управлять своими сбережениями.

При возникновении идеи о вложении средств с целью получения дохода многие люди задумываются об открытии вклада в банке.

Во-первых, для открытия вклада не требуется особенных навыков и знаний, достаточно обратиться в банк либо оформить онлайн с помощью мобильного приложения банка.

Во-вторых, деньги в банках застрахованы государством, а доход гарантирован. Это означает что при любом раскладе обстоятельств, клиент вернёт деньги свои деньги и получит гарантированный доход.

Но главный вопрос заключается в том, как правильно выбрать вклад. Для того, чтобы найти ответ на данный вопрос необходимо знать свои потребности – что вам важнее, и уже исходя из этого приоритета делать свой выбор.

Приведём несколько факторов, на которые стоит обратить внимание при выборе вклада:

К примеру, если открывать депозит будучи не уверенным, когда именно понадобятся вкладываемые деньги, лучше выбирать вклад с возможностью частичного досрочного снятия или льготного (без потери процентов) расторжения. Доходность, скорее всего, будет чуть ниже, зато есть возможность сохранить доступ к деньгам.

Если вы твердо уверены, что готовы «запереть» свои средства, например на год, «классический вклад» на такой срок – скорее всего, оптимальное решение.

Также, нужно подумать о возможности наращивания вклада. В линейках банковских продуктов есть пополняемые вклады – очень удобный инструмент для тех, кто приучился сберегать и откладывать регулярно.

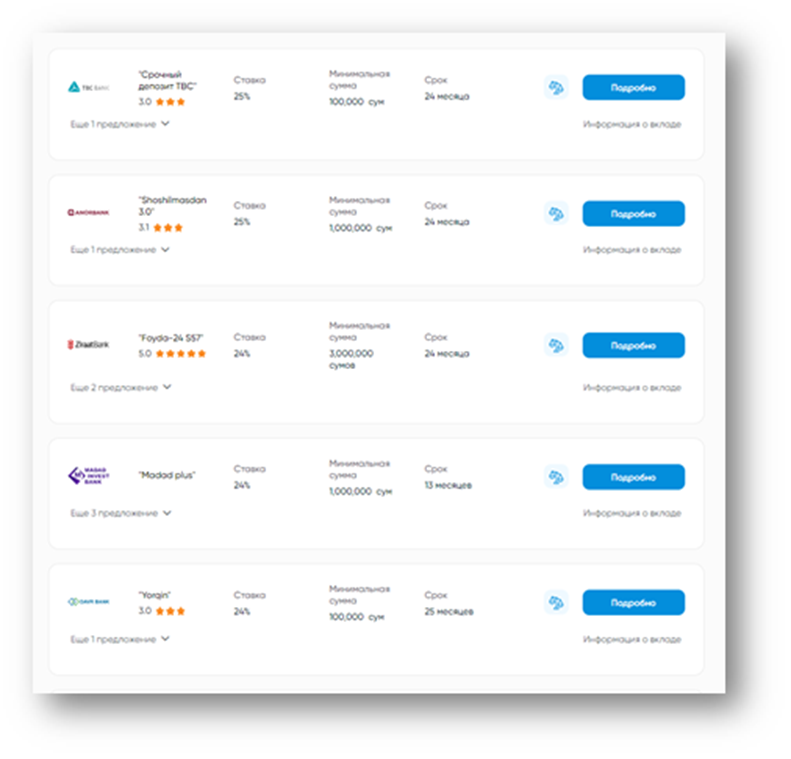

Обзор страницы Вклады сайта Depozit.uz

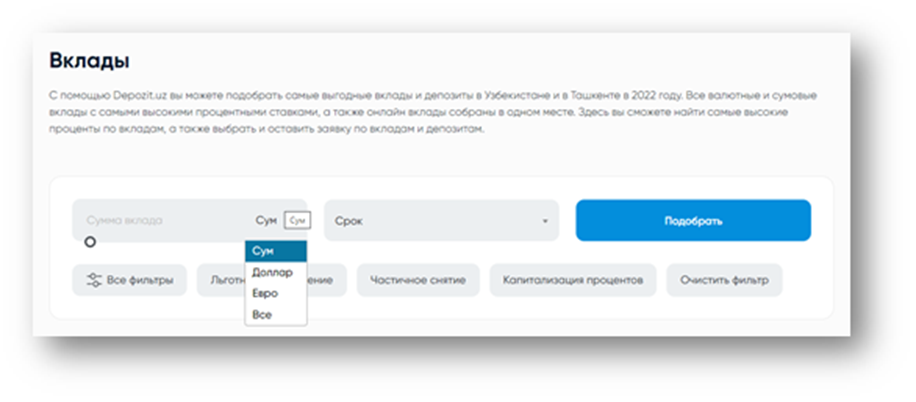

На сайте Depozit.uz на странице Вклады вы можете подобрать самые выгодные вклады в Узбекистане. Все валютные и сумовые вклады с самыми высокими процентными ставками, а также онлайн вклады собраны в одном месте. Здесь вы сможете найти самые высокие процентные ставки по вкладам, а также по вашим требованиям выбрать в фильтрах дополнительные возможности по вкладам, такие как способ открытия вклада (онлайн через мобильное приложение или обращаясь в банк), частичное снятие, льготное расторжение, капитализация процентов, периодичность выплаты процентов и другие.

Вклады на странице приведены в порядке убывания процентных ставок.

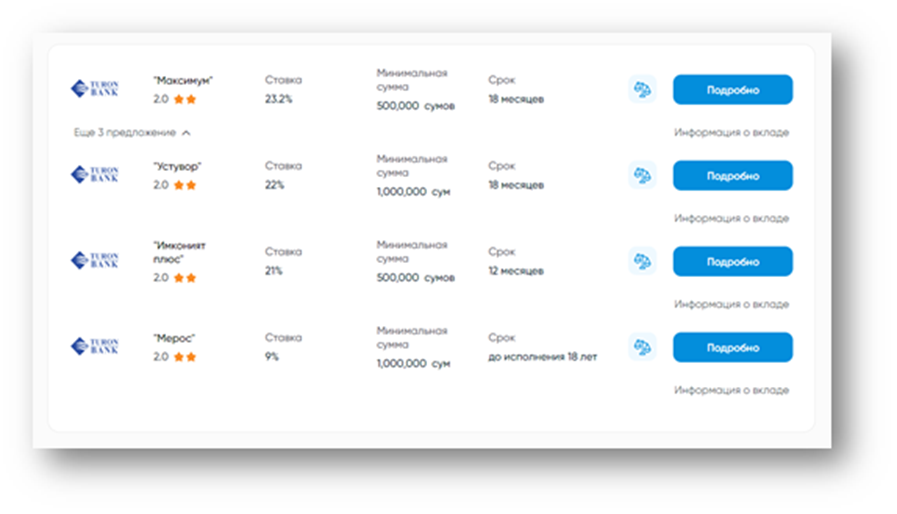

При этом вклады каждого банка сгруппированы вместе. На главной странице показывается вклад того или иного банка с наибольшей процентной ставкой, а при нажатии «Ещё предложения» можно посмотреть остальные действующие вклады выбранного банка.

Для просмотра валютных вкладов необходимо в самом начале выбрать валюту вклада. При выборе валюты (сум, доллар, евро) на странице автоматически обновятся данные и будут показаны вклады, соответствующие выбранной валюте. Также можно посмотреть все вклады отдельного банка вместе по всем валютам.

Кроме того, на сайте можно посчитать примерный доход от вклада с помощью калькулятора. Для этого необходимо перейти на отдельную страницу, нажав на название вклада. В открывшимся новом окне внести сумму, планируемую внести во вклад и нажать Расчёт. Расчёт будет осуществлён исходя из условий вклада, то есть, например если срок вклада составляет 36 месяцев, процентный доход будет рассчитан именно на этот срок.

Приведём краткий пример того, как выбрать вклад с помощью Depozit.uz:

По выбранным параметрам Вам будут показаны соответствующие результаты. Выбрав самый подходящий вклад можно нажать на Информацию о вкладе, и более детально ознакомиться с условиями вклада. А также нажав на название вклада, посчитать примерный доход от вклада.

На сегодняшний день почти все банки предоставляют возможность открыть вклады с помощью мобильных приложений в любое время и в любом месте.

Главным преимуществом онлайн вкладов является то, что многие банки предлагают доход от онлайн вклада на 1% выше, чем по обычному. Онлайн вклады особенно популярны среди молодого поколения. У старшего поколения данный вид вклада не вызывает доверия, так как люди более старшего возраста предпочитают получать документальное подтверждения любой банковской операции. Однако такое сомнение совершенно не оправданно.

Давайте разберёмся в чём же разница между онлайн и традиционными вкладами, стоит ли сомневаться в их надёжности, и насколько оправданно недоверие населения по отношение к ним.

Что такое онлайн вклад?

По сути онлайн вклады — это те же вклады только в электронной форме и находятся они в мобильных телефонах. Все операции по таким вкладам, в том числе открытие, пополнение вклада, выплата процентов по нему и его полное закрытие осуществляется онлайн через мобильные приложения банков.

Какие преимущества имеют онлайн вклады?

У онлайн вкладов есть несколько преимуществ:

Как можно открыть онлайн вклад?

Онлайн вклады можно открыть через мобильные приложения банков после прохождения идентификации. Идентификацию можно пройти через само приложение, для этого необходимо внести паспортные данные и заполнить другую необходимую информацию. Но некоторые банки требуют физического присутствия клиента для его идентификации. В таких случаях один раз всё же придётся сходить в банк. Кроме того, в некоторых банках для оформления онлайн вклада есть требование открытия пластиковой карты этого же банка. И в этом случае тоже придётся сходить в банк и открыть карту, если в данном банке нет услуги онлайн заказа и доставки карт.

Как выплачиваются проценты по онлайн вкладам?

Проценты по онлайн вкладам начисляются также как и по обычном вкладам, и выплачиваются в порядке предусмотренным условиями того или иного вида вклада на пластиковую карту, виртуальную карту или электронный кошелёк мобильного приложения банка.

Гарантируется ли возврат онлайн вкладов в случае ликвидации банка?

Онлайн-вклады, как и любой вид вклада, вне зависимости от суммы и валюты страхуются Фондом гарантирования вкладов граждан Республики Узбекистан. Для них не предусмотрен другой порядок.

Есть ли какие-либо риски, связанные именно с онлайн вкладами?

Открытие онлайн вкладов совершенно безопасно, даже при отсутствии документов на руках можно будет подтвердить открытие и движение средств по этому вкладу выписками по счетам. Если же клиента смущает отсутствие бумажного договора, то это вовсе не проблема. После открытия вклада через мобильное приложение он всегда может подойти в офис банка и попросить распечатать свой экземпляр договора. Роль договора в данном случае чаще всего выполняет публичная оферта, где указываются все условия по вкладу.

Что касается, недоверия клиентов относительно технической части оформления вклада, то с уверенностью можно сказать, что проблемы технического характера могут возникнуть и с теми, кто открывал свои банковские счета в офисах и имеет на руках все документы, подтверждающие наличие такого счёта. Так как, на сегодняшний день все банковские операции осуществляются в автоматизированной банковской системе, а бумажная часть сводиться к минимуму. Но подобные ситуации могут возникнуть крайне редко, поэтому об этом даже не стоит задумываться.

По итогам хотелось бы сказать, если вам дорого ваше время и важно ваше спокойствие, можно смело доверять банкам свои деньги в онлайн форме и не беспокоиться об их сохранности. И к тому же это хорошая возможность получить дополнительный доход.

Таким образом:

При использовании информации сайта, вы должны указать ссылку на сайт.